Rincari su quattro ruote

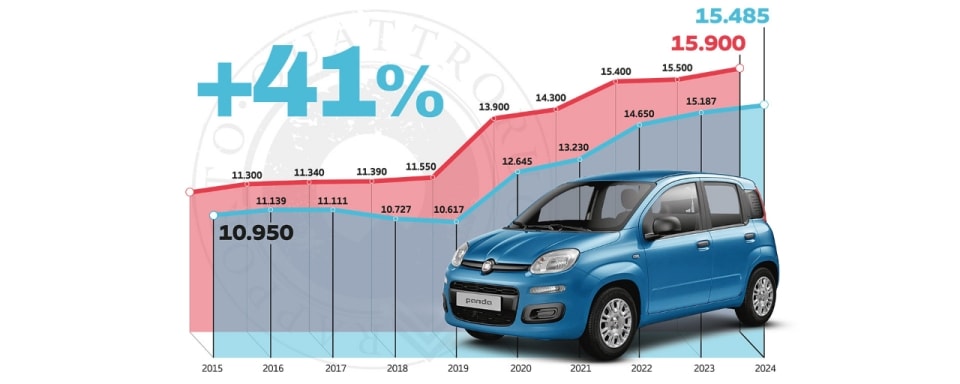

Se questo è il quadro generale, non deve stupire la scarsa capacità degli italiani di sostenere le spese legate all'auto. Ancor più considerando che i listini (i dati di Quattroruote Professional sono ponderati per le immatricolazioni), tra il 2019 e il 2024, sono aumentati in media di oltre il 37%. Un incremento sostanzialmente in linea con le rilevazioni del centro studi Fleet&Mobility sulla spesa media per l'acquisto di una vettura: è salita del 52% tra il 2015 e il 2024 (da 19.095 euro a 29.016), con un balzo del 38,4% se si parte dal 2019.

Le cause sono note, a partire dai riflessi della pandemia sui fattori produttivi, dall'impatto delle normative su emissioni e sicurezza e dalla decisione dei costruttori di puntare più sui margini che sui volumi. A questo si aggiunga il forte aumento dei costi di gestione dell'auto, cresciuti costantemente nell'ultimo decennio (vedere le infografiche in basso). Colpa dei carburanti (+18,6% per la benzina e +22,2% per il gasolio), delle spese di riparazione (+21,75%) e, ancor più, di componenti, per così dire, statali: pedaggi (+22,7%), e, ovviamente, imposte (+20,4%). Per l'Erario, l'auto rimane una "vacca da mungere".

")