La crescita delle dimensioni medie delle concessionarie italiane ha contribuito al miglioramento della solidità generale del comparto, legata anche alla scelta della gran parte dei costruttori di privilegiare la produzione di auto di prezzo maggiore. I cambiamenti nella parte della filiera dedicata alla distribuzione di veicoli sono però il risultato di una serie più articolata di fattori, nei quali rientra anche la fase di riflessione di buona parte dell’industria riguardo alla revisione dei contratti con gli imprenditori partner. Un primo ciclo sembra essersi completato nel 2023, ma il comparto, a 2024 concluso, sembra promettere nuovi assestamenti.

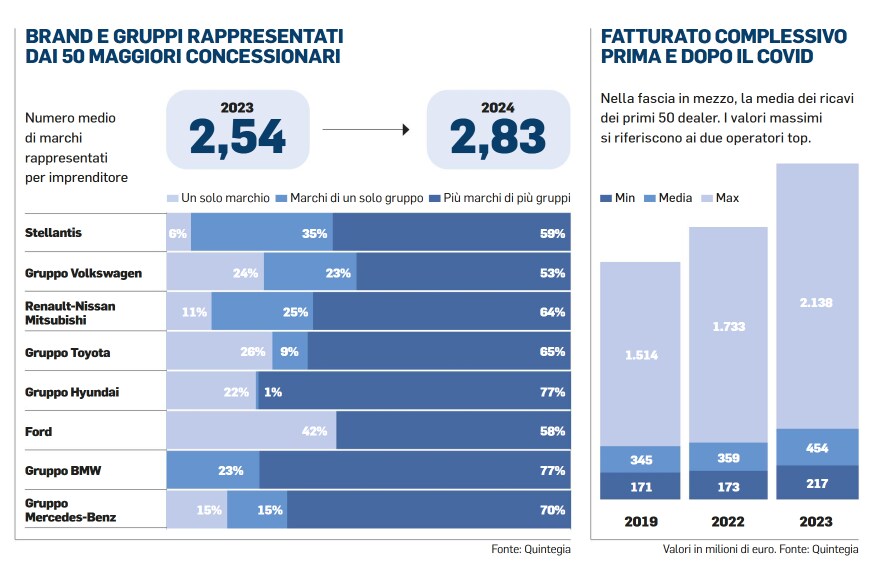

Sotto quota 800. La discesa in numero assoluto delle aziende è continuata. Secondo il Dealer network study di Quintegia, le imprese italiane del settore sono passate dalle 891 del 2023 alle 776 dell’anno appena terminato. L’analisi della società di ricerca e consulenza nell’automotive, che si focalizza sui dati di bilancio delle reti di vendita autorizzate in Italia, e in particolare sui 50 concessionari con il fatturato più alto, rileva anche che, rispetto alla diminuzione del 14% degli imprenditori attivi, il ridimensionamento dei punti vendita è stato meno significativo: -7%, vale a dire da 2.460 a 2.315. La fase di concentrazione non ha modificato in misura importante la distribuzione geografica dei concessionari, metà dei quali si trova nel Nord del Paese, con una ripartizione equilibrata tra Est e Ovest e il numero più elevato in Lombardia, seguita dall’Emilia-Romagna. Nel 23% del Centro prevale la Toscana, che spicca con quasi 100 dealer, seguita dal Lazio, mentre il restante 27% è al Sud, con la Campania al primo posto. In evoluzione anche il mercato dei marchi rappresentati dai dealer, a dispetto di una variazione media del numero di brand per concessionario apparentemente esigua registrata fra il 2023 e il 2024. Tre gruppi industriali, in particolare, hanno fatto registrare le variazioni più consistenti: Stellantis, Hyundai e Mercedes.

Gli esclusivi in diminuzione. Il conglomerato franco-italiano ha visto diminuire di 19 punti percentuali il numero di imprenditori esclusivi, quelli cioè che rappresentano uno solo dei suoi marchi, mentre sono cresciute dell’8% le aziende che trattano più brand dello stesso gruppo e in misura ancora maggiore (+11%) quelle che commercializzano veicoli di una molteplicità di brand di più gruppi. In movimento anche la galassia Hyundai, dove scendono del 5% i concessionari monomarchio, restano un’eccezione (l’1%) i dealer che rappresentano sia la Hyundai sia la Kia e salgono di cinque punti al 77% – la percentuale più elevata, a pari merito con la rete del BMW Group –, quelli che offrono modelli di più marchi e gruppi. In controtendenza i concessionari dei brand Mercedes e Smart, tra i quali spicca la crescita del 6% degli esclusivi: raggiungono il 15%, alla pari dei rivenditori che trattano solo prodotti del gruppo, in discesa del 9%, a fronte di un leggero aumento (dal 67 al 70%) dei dealer multimarchio/multigruppo. Fra i brand più rappresentati dai primi 50 concessionari italiani, al primo posto c’è la Porsche, seguita dalla BMW e dalla Maserati; si deve scendere all’ottavo posto per trovare il primo costruttore non premium, la Skoda.

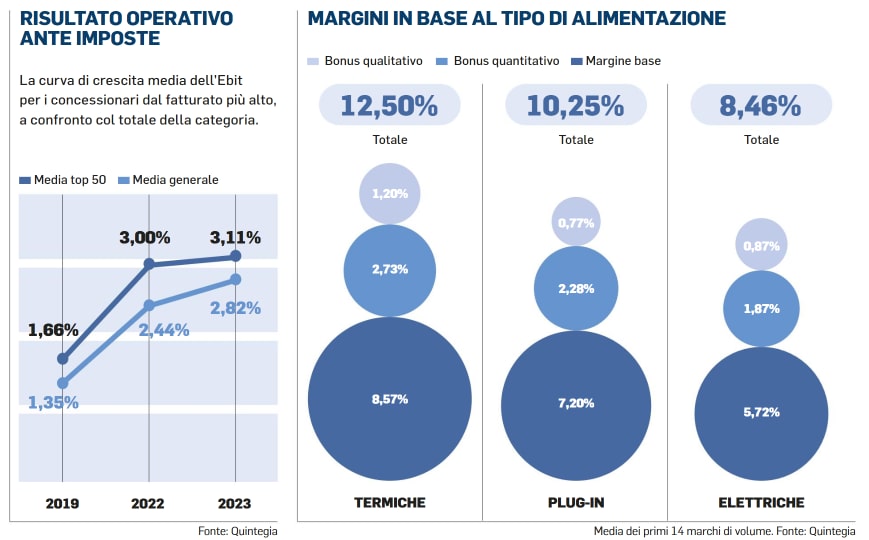

Ricavi in crescita. La costante diminuzione del numero di concessionarie e l’aumento del loro peso specifico (peraltro senza una sensibile riduzione della capillarità delle loro reti) hanno probabilmente contribuito all’irrobustimento dei fatturati degli ultimi anni dei 50 operatori principali, di pari passo con l’aumento dei prezzi delle auto. Se i valori del primo anno post-pandemia (il 2022) sono simili a quelli dell’ultimo non influenzato dalle conseguenze dell’emergenza Covid (il 2019), il 2023 – l’ultimo anno per cui sono disponibili dati completi – ha visto lievitare i fatturati a tutti i livelli: sia per i top player oltre i due miliardi di euro sia per i dealer poco sopra i 200 milioni. Con l’effetto di un aumento della media di ben il 26% (da 359 a 454 milioni). I concessionari hanno evidentemente saputo affiancare ai fattori strutturali descritti in precedenza una diversificazione dell’offerta di servizi, i cui riflessi si palesano nell’analisi delle performance d’esercizio. Il risultato operativo ante oneri finanziari e imposte dei top 50 ricalca l’andamento della media del settore, ma su valori costantemente più elevati. In entrambi i casi, a differenza del fatturato, che ha avuto un’impennata fra il 2022 e il 2023, la crescita dell’Ebit si è concentrata nel 2022, per poi progredire più gradualmente nel 2023

L'alimentazione conta. Osservati speciali nell’analisi delle performance dei dealer più importanti, i margini hanno conosciuto un’evoluzione dipendente anche dalle differenze di alimentazione, specie fra auto termiche, ibride plug-in ed elettriche. I valori di Phev e Bev risultano più bassi sia nel caso del margine strutturale sia dei bonus variabili (il quantitativo, calcolato sulla base del raggiungimento degli obiettivi, e il qualitativo, legato alle attività complementari), anche se le differenze effettive tendono a livellarsi in funzione dei prezzi attualmente più elevati delle elettriche e dei loro volumi inferiori.

COMMENTI([NUM]) NESSUN COMMENTO

Per eventuali chiarimenti la preghiamo di contattarci all'indirizzo web@edidomus.it